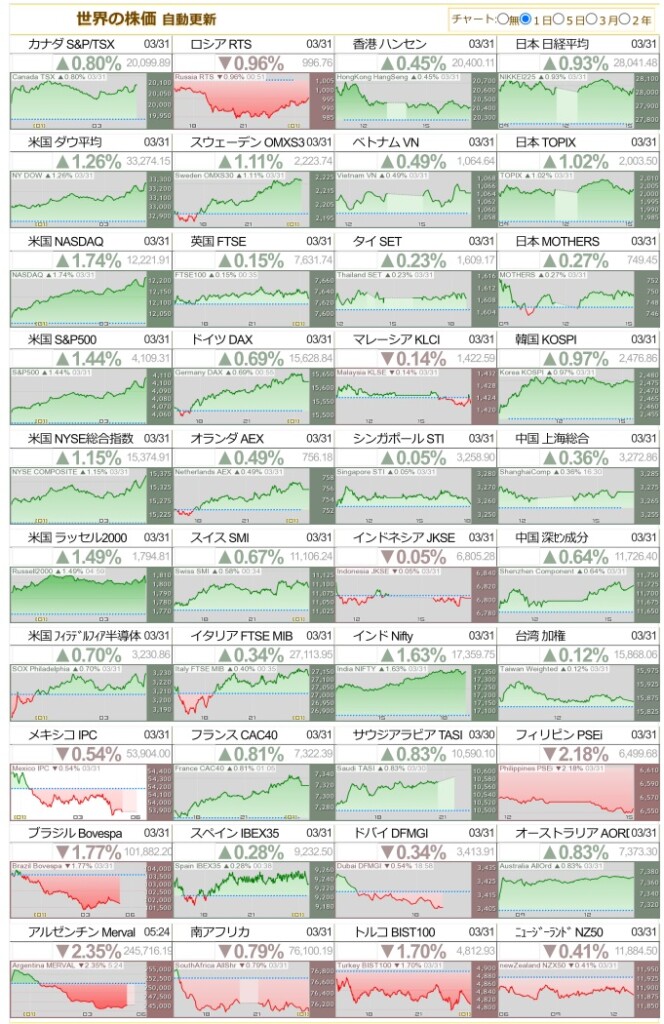

今週金曜日(31日)のIbovespaは、3つの時間軸で安値を更新して終了した。ブラジル証券取引所の主要指数は、今日のセッションで1.77%、3月に2.91%、2023年第1四半期に7.16%下落した。ブラジルでリスク資産に投資する人々にとって、ここ数カ月は決して簡単なものではないかった。

今年はある種の楽観主義で始まったとさえ言える。2023年にIbovespaが到達した最大値は、114千ポイントに達した1月だった。それ以来、潮目が変わった。1週間余り前、ベンチマークは98千ポイントに近い最小値を記録し、今日は101,882ポイントで取引を終了した。

「世界の舞台では、中国の経済再開がもたらす影響について、ポジティブな期待を持って年を越すことができます」と、Neo InvestimentosのマルチマーケットマネージャーのMario Schalchは説明する。さらに「中国の経済再開は、市場の予想よりも早く、非常に迅速に決定されました。さらに、米国ではインフレ率の鈍化傾向を示すデータもありました」とも。

「世界の舞台では、中国の経済再開がもたらす影響について、ポジティブな期待を持って年を越すことができます」と、Neo InvestimentosのマルチマーケットマネージャーのMario Schalchは説明する。さらに「中国の経済再開は、市場の予想よりも早く、非常に迅速に決定されました。さらに、米国ではインフレ率の鈍化傾向を示すデータもありました」とも。

年初のシナリオでは、物価上昇率の低下は、連邦準備制度理事会が金融政策においてより柔軟なスタンスを取る可能性を示し、経済の多少の加熱も許されるとの見方すらあった。「この組み合わせにより、1月は世界市場全体にとって良い月となった 」とネオのマネージャーは説明する。

ブラジルでも、1月は新政権の経済運営に楽観的な見方が広がった。「ブラジルでは、新年に新大統領が誕生しました。ルーラ(PT)が広範な戦線で選挙に勝利したことから、現実主義が優位に立つ政権が誕生するのではないかと期待されていた。ルーラは2002年にすでに、より財政的な責任を果たす政権を誕生させていたからだ。さらに、政権発足時は通常、人気のない政策を採用するのに適した時期です」とNeo Investimentosのマルチマーケットマネージャー、マリオ・シャルヒは言う。

だが、今年1月の終わりに、欧米でもブラジルでもシナリオが変わり始めた。

ルーラのタカ派的なトーンと欧米のインフレが市場を引き下げる

米国では、インフレ率や労働市場など、新たなマクロ経済データが発表され、景気は依然として非常に厳しい状況にあることが明らかになった。

「アメリカの金融当局は、25bpに減らした利上げを再び50bpに加速させる可能性があると市場に示唆した」とSchalchはコメントしている。

ブラジルでは、Neo Investimentosのマネージャーによると、ルーラはオーソドックスな経済政策に従わないというサインを出し始めたと見ている。

「1月に最初のインタビューがあり、すでに極論的なスピーチがあった。それ以前にも、経済チームの編成に疑問の声が上がっていた。2002年の第1期ルーラ政権のような政策がとられる可能性が低いことが明らかになった。今日、この可能性は実質的に存在しない。ブラジルの市場は、まだ始まったばかりで、明確な経済政策を持っていない政府のために、より敏感になり始めたのです」と彼は言う。

例えば、市場に対する批判や、中央銀行のロベルト・カンポス・ネト総裁に「力ずくで」金利を下げさせようとする圧力など、指数の押し上げに貢献したルーラの極論的なスピーチがある。これらの言動は結局、期待されたものとは逆効果で、当時、証券取引所とレアルを弱める一方で金利を押し上げることに貢献した。

3月、ブラジルとアメリカの株価は正反対の方向に進んだ。

Ibovespa、米国のインデックスから分離

Ibovespaが下落して月を終えたのに対し、Dow Jones、S&P 500、Nasdaqはそれぞれ1.89%、3.98%、6.69%の上昇を示した。この日、3つの指数はさらに1.26%、1.43%、1.74%上昇した。年間では、米国ベンチマークの累積高値は0.38%、7.01%、16.7%となっている。

「米国の3月について語るには、一歩引いてみる価値がある。米国では銀行危機が発生し、現在では沈静化しています。米国ではイールドカーブが崩壊し、数十年来見られなかった激しい動きがありました」と、EQI Assetの債券およびマルチマーケット・マネジメントの責任者、リカルド・カラ・モンテイロは論評している。

シリコンバレー銀行とシグネチャーの破綻で、投資家は連邦準備制度理事会(FRB)がこれまで考えられていたよりも金融政策を甘くする可能性があると考えはじめた。

というのも、アメリカの金融機関が問題を起こしているのは、まさに高金利のせいだからだ。もしアメリカの中央銀行がさらなる金利引き上げを選択すれば、世界最大の経済圏の金融部門がさらなる問題に直面する可能性がある–もちろん、それは望むべくもないことだが。

当初は銀行の問題が指数の重荷となり、投資家はシステミック・リスクを恐れていた。しかし、時間の経過とともに、規制当局の介入もあり、懸念は解消され、FRBがそれほど積極的でないとの見通しから、国債利回りは低下した。1月初めの2年物は4.42%で取引されていた。現在、4.04%である。10年物の金利は3.87%から3.47%に低下した。

しかし、ブラジルでは、この傾向は同じではなく、主な原因は政治的なニュースによるものだ。第1四半期の最後の月に、ルーラは再びロベルト・カンポス・ネトを公然と批判し、金利の引き下げを要求した。中央銀行の総裁は譲らず、3月の金融政策委員会(Copom)の最終決定のコミュニケで、金利の低下は債務と国内総生産の関係の改善があってこそであり、それが実現しない場合はSelicの上昇さえあり得ると擁護して、ハードルを上げた。

ソフトなFRBとタフなブラジル中央銀行で、現地のリスク資産は苦しんでいる。将来の金利予測の違いにより、ブラジルの株式市場から資金が流出した。

このほか、中国の景気回復が予想ほどコモディティ価格を押し上げていないことや、今年の世界的な景気後退に対する懸念が依然として残っていることから、いくつかのコモディティ連動証券も苦戦を強いられた。

財政的な枠組みがもたらす安らぎ

財政的な枠組みがもたらす安らぎ

この週、Ibovespaは回復を示唆し、主に新財政均衡枠組みの発表に引っ張られて3.09%の高値で終了した。

「我々は、新しい財政枠組みの発表で四半期を終了しました。それは、これまで、いくつかの制限を課す法律、緩やかな立法を作成されています。財政政策を行う上で最も重要なのは、基礎的財政収支を黒字化するという意思です。それは、法律で定められた制限よりも、実行しようとする意志に基づくものです」とマリオ・シャルヒは言う。

一般に、この措置は、少なくとも公的債務に関するルールと軌道を規定したことで、市場からも好意的に受け止められている。しかし、専門家は、まだ漠然とした部分があると指摘する。

「エージェントが疑問に思うのは、より多くの成長と収入があれば、債務の軌道はより小さくなるか、あるいは最終的には方向転換するかもしれないという希望です。しかし、私たちの予想では、それを長期的に実現することは難しいでしょう。一過性のフラストレーションの方が楽です」とNeo Investimentosのスペシャリストは論評している。「ここでの焦点は、財政の枠組みでした。昨日、発表があり、市場はまだその情報を消化している最中です。しかし、多くの疑問が残っています。主なものは、もちろん徴税に関するものです。次のステップを待っているところです」と、Western Assetの株式マネージャー、Naio Inoは説明する。

同マネージャーにとって、今週金曜日のIbovespaの動きは、この枠組みに伴う新たな懸念(課税強化の可能性に焦点を当てたもの)を反映している。

「すべてのことが、増税の可能性を示唆している。もしこれが本当なら、企業収益が低いときに増税が行われることになります。つまり、1,000億レアルの税収が政府に入るということは、企業の利益が減るということです。それは問題かもしれません 」とTiago Cunhaは疑問を呈する。「私は、このIbovespaの今日の後退は、予期していないかもしれないと思います。今日、Fernando Haddad [財務大臣]は、投資家といくつかの会話を持っています。収益がどのように増加するかのこの詳細は、知らされ始めているかもしれない。間接的な状態だが、その〝匂い〟は出てきている」

専門家は、連邦議会に提出される新枠組みや、政府が歳入を補填するための方法が、国内のシナリオを語る上で、今後数ヶ月の間に注目すべきハイライトになると指摘している。

いずれにせよ、内部的には、Ibovespaは一種の「勝ち目のない状況」に陥る可能性があると指摘する人もいる。増税が行われれば、企業の収益見通しが低下するためリスク資産が下落する傾向があり、そうでなければ、財政の悪い軌道がイールドカーブを押し上げる傾向があるからだ。

「今後、欧米では、主にマクロ経済データに注目する必要がある。銀行リスクの低下により、FRBの決定がクローズアップされる。次回は5月上旬に実施される予定です。 ブラジルでは、議会の問題があります。どのように進むかを見なければならない。歳出計画をカバーするための歳入がどこから来るのか、もっと詳細が必要です」。EQI Assetの債券・マルチマーケットマネジメント担当のリカルド・カラ・モンテイロは、「まだ非常に不透明だ」と話す。

中国については、Ace CapitalのTiago Cunha氏は、アジア諸国は慎重であるべきだと見ている。「中国が爆発的な成長を遂げるとは思えません。少なくとも、コモディティが爆発的に売れるほどではありません。世界的なインフレを引き起こし、景気後退を招かないよう、自国の経済を無理に動かさないという正当な懸念があるのです」と見ている。(31日付インフォマネーサイト記事より)

関連記事: