前日の連邦公開市場委員会(Fomc)の議事録、木曜日(6日)のADPによる6月の民間雇用統計、そして来週金曜日(7日)の雇用統計への期待が影響した。このコンボが、今週木曜日の主要リスク資産の急落につながった。

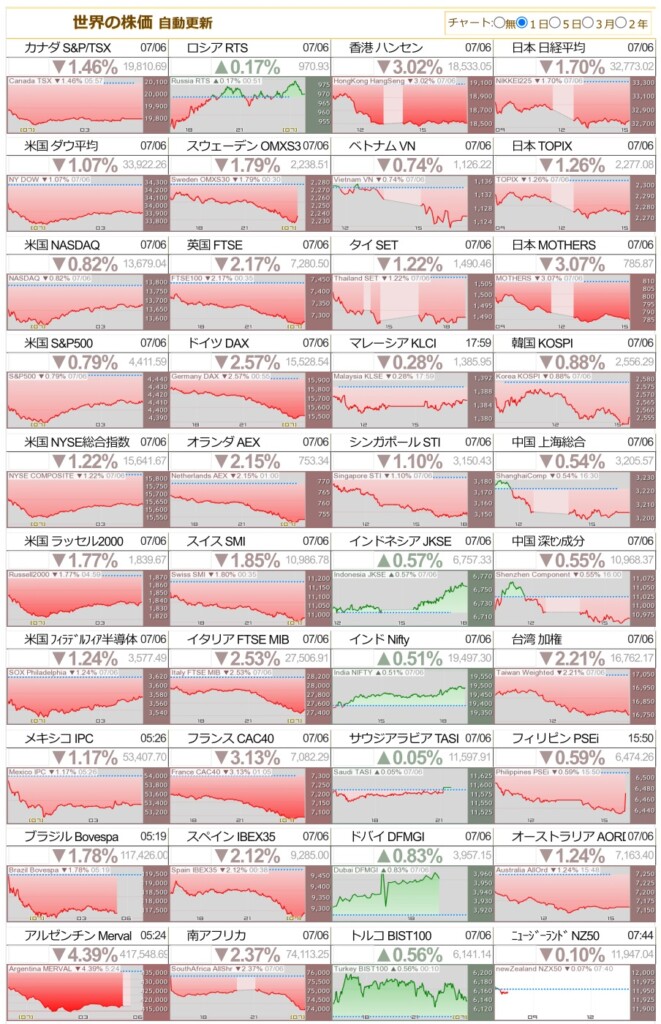

ブラジル市場は、税制改革に関する慌ただしいニュースの中でもこの動きから逃れることはできず、イボベスパ指数は1.78%下落の117,425ポイント、ドルは1.64%の上昇を記録し、買いで4.929レアル、売りで4.93レアルとなった。ウォール街では、ダウ平均が1.07%下落、S&P500は0.79%下落、ナスダックは0.82%下落した。

ブラジル市場は、税制改革に関する慌ただしいニュースの中でもこの動きから逃れることはできず、イボベスパ指数は1.78%下落の117,425ポイント、ドルは1.64%の上昇を記録し、買いで4.929レアル、売りで4.93レアルとなった。ウォール街では、ダウ平均が1.07%下落、S&P500は0.79%下落、ナスダックは0.82%下落した。

昨日発表された7月のFOMC議事録は、すでに他の株式市場に影響を及ぼしており、アジアと欧州の株式市場は午前中に下落した。

先月の会合では、FRBメンバーは投資家の予想を確認し、アメリカの金利を年率5%から5.25%の範囲に維持したが、金融当局の次のステップに大きな期待が残っていた。

ほぼすべてのFRB当局者が先月の米金利維持に同意したものの、議事録によれば、大多数が今後のさらなる引き締めを指摘していた。

金利据え置きの決定には多くの議論があったが、それは経済主体が調整するための小休止という意味合いが強かった。レバンテ社は、「言い換えれば、金利据え置きは長距離レースの終着点ではなく、単に一呼吸置くためのものだった」と強調する。

Fomcの文書によれば、金利の大幅な低下は期待できない。「会合参加者の中には、供給制約が大幅に改善したことを示す証拠は今日までほとんどないと見ており、こうした制約による経済的影響が、以前予想していたよりも長く続く可能性が高いと判断した者もいた」と議事録は指摘している。

これがすでにシナリオ通りだとすれば、木曜朝のADPが指摘した労働市場のデータは、金利引き上げが必要との見方を強めた。

ADPが発表した全米雇用統計によると、米民間部門の雇用者数は先月49万7000人増加した。ロイターの世論調査では、エコノミストは22万8000人分の雇用が増加すると予想していた。

これにより、FRBによるさらなる金融引き締め観測が強まった。10年債利回りは9.2ベーシスポイント上昇し4.037%、2年債利回りは3.8ポイント上昇し4.989%となった。

チャールズ・シュワブのマネージング・ディレクター、Randy Frederickは、「FRBは労働市場の小幅な悪化を予想している。しかし、ADPの数字が予想のほぼ2倍であったことを考えると、一般的には、今後さらに利上げが行われる可能性があることを示唆している」と見ている。

ホライゾン・インベストメンツのScott Ladner最高投資責任者(CIO)はブルームバーグに、「米国の労働市場の力強さはほとんど信じられないほどで、米国の景気後退の可能性という概念をさらに払拭するはずだ」とコメントした。

前日の議事録では、賃上げ圧力が根強く、労働者の雇用と維持が困難であることが指摘された。

「偶然ではないが、投資家は予想を修正した。米国の金利が再び上昇するかどうかは、もはや問題ではない。金利は確実に上昇する。早ければ今月の金融政策決定会合で利上げが再開されるはずだからだ。唯一の疑問は、利上げ幅だ。議事録が公表された最初の数時間では、年内に少なくともあと半ポイントの利上げが行われ、FRBファンドは年率5.50%から5.75%のレンジに入るというのがコンセンサスだった。数兆ドルの問題は、FRBがそこで止まるかどうかだ」とレバンテ社は指摘した。

CMEのフェドウォッチ・ツールによると、木曜日の午後までに、FRBが次回7月26日の会合で0.25%の利上げを実施する可能性は95%近くに達していた。

ADPとFomcの議事録に加え、6月の米サービス部門は新規受注が増加し、予想を上回る伸びとなった。供給管理協会(ISM)は木曜日、非製造業PMIが5月の50.3から先月は53.9に上昇したと発表した。

50以上の数値は、経済の3分の2以上を占めるサービス部門の成長を示す。ロイターの世論調査では、エコノミストは51.0への上昇を予想していた。

プラス材料としては、企業が投入資材のために支払う価格を示す指標が3年ぶりの低水準に落ち込んだことが挙げられ、サービス・インフレが引き続き冷え込むことを示唆している。

Refinitivのコンセンサスでは、6月の雇用者数は22.5万人と予想されている。また、賃金データ(インフレへの影響を理解する上で重要な要素)にも注目が集まるだろう。

CMキャピタルのエコノミスト、Matheus Pizzaniは、今日市場で観測された下落の動きは明日まで続き、両セッションとも下落して引ける可能性もあると予想している。

というのも、「市場予想を大きくは上回らないものの、今回の雇用統計は、米国の労働市場がかなり過熱していることを示唆しているはずだからだ。これは、FRBが意思決定を行う際に注目する変数のひとつであるため、市場にとってネガティブなベクトルを示すセッションがまたひとつ増えることになるだろう」とエコノミストは評価している。

政治ニュースも市場に影響

国内ニュースでは、政治に注目したい。昨日、連邦下院の本会議で税制改革について議論を開始した。知事や各政党との激しい交渉の末、土壇場で抵抗が強まったにもかかわらず、Agência Câmara Notíciasによると、採決は本日6日18時以降に行われる見通しだ。

今朝、税制改革ワーキンググループのコーディネーターであるReginaldo Lopes下議(PT-MG)は、金曜日までに下院で第一次、第二次投票が行われると述べた。

一方で、Cláudio Cajado報告者によると、新しい財政枠組みに関する議論は8月に残すべきだという。このため、休会前に税制の枠組みやCarfの採決に関する事項が評価されるかどうかは不透明である。

枠組みもCarf プロジェクトも、政府にとっては財政均衡の基本であると考えられている。延期の兆しが見えたことで、ドル・レアルは午後の早い時間に高値を更新した。

しかし、Arthur Lira下院議長(PP-AL)は、すべての経済議案は明日まで本会議に提出されるべきだと繰り返した。

ブラジルのイールドカーブは、外国からの支援とブラジリアからの指摘を受け、小幅上昇で引けた。 2024年物のDIは1.5ベーシスポイント上昇し12.83%、2025年物は2.5ポイント上昇し10.80%となった。 2027年向けは4.5ポイント上昇の10.27%、2029年向けは3ポイント上昇の10.62%となった。