【21日の市況】Selicは13.75%に維持で引き上げサイクル中断、FRBの引き締め姿勢受けIbovespaは0.52%下落、ドルは0.40%急伸

2022年9月22日

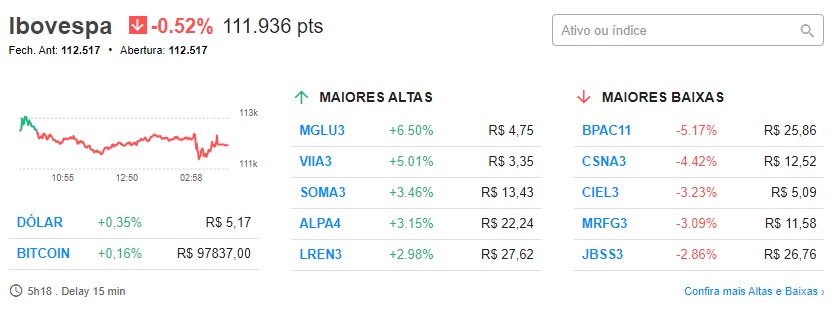

FRBが記者会見で金融引き締め姿勢を示したことで、米国株式市場でドルが0.40%急伸した。Ibovespaは水曜日(21)に、特に米国の新金利の発表後、極端な変動のセッションを経て、111,935ポイントで0.52%減少して終了した。

ブラジルの中央銀行金融政策委員会(Copom)は水曜日(21日)、Selic金利を13.75%に維持することを決定した。これにより、昨年3月に始まった12回連続の基本金利の引き上げサイクルは中断された。

Copom金融当局の決定は、一部のアナリストの予想に沿ったものだった。市場では、13.75%の金利を維持するか、25ベ...

Copom金融当局の決定は、一部のアナリストの予想に沿ったものだった。市場では、13.75%の金利を維持するか、25ベ...

有料会員限定コンテンツ

この記事の続きは有料会員限定コンテンツです。閲覧するには記事閲覧権限の取得が必要です。

認証情報を確認中...

有料記事閲覧について:

PDF会員は月に1記事まで、WEB/PDF会員はすべての有料記事を閲覧できます。

PDF会員の方へ:

すでにログインしている場合は、「今すぐ記事を読む」ボタンをクリックすると記事を閲覧できます。サーバー側で認証状態を確認できない場合でも、このボタンから直接アクセスできます。